Entender la importancia de los costos de calidad y cómo determinarlos

Cada día, los mercados se vuelven más competitivos debido a las exigentes demandas de los consumidores sobre los productos y servicios. En consecuencia, las empresas deben centrarse en producir bienes de calidad para superar a sus competidores.

Para ser eficientes, necesitan evaluar y revisar sus costos de calidad. Esto implica establecer planes y controles estrictos en los procesos productivos que aseguren el cumplimiento de normas y estándares.

¿Te gustaría profundizar en el tema? ¡Acompáñanos hasta el final!

Origen de la calidad

A partir de 1930, las empresas de manufactura comenzaron a registrar estadísticamente sus procesos para mejorar la calidad de sus productos. Este enfoque redujo los costos de producción y los errores de fabricación, aumentando la productividad. Este sistema de aseguramiento de la calidad se extendió incluso al ámbito militar para establecer estándares que salvaguardaran vidas humanas.

Las primeras normas internacionales y programas de certificación, como las ISO 9000 y 9001, surgieron para elevar los niveles de calidad.

Costos de Calidad

¿Qué son los costos de calidad?

Los costos de calidad son los gastos que una empresa incurre para asegurar que sus productos y servicios cumplan con las especificaciones y atributos exigidos por los clientes.

Tipos de costos

Costos de conformidad:

Gastos destinados a cumplir con los requisitos del producto para satisfacer al cliente. Se dividen en costos de prevención y evaluación.

- Costos de prevención: Relacionados con el diseño, implementación y administración del sistema de calidad, incluyen formación de personal, seguridad, salud laboral, mantenimiento preventivo, etc.

Costos de evaluación: Asociados a actividades de supervisión, medición y monitoreo. Incluyen la verificación y evaluación continua de productos y proveedores.

Costos de no conformidad:

Generados por la corrección de errores en los procesos.

Costos por fallas internas: Detectados antes de la entrega al cliente, incluyen rediseños, atención post-venta excesiva, y mantenimiento correctivo.

Costos por fallas externas: Detectados después de la entrega al cliente, incluyen devoluciones, garantías y penalizaciones por incumplimiento.

Importancia de los costos de calidad

Medir los costos de calidad permite identificar fallos y optimizar procesos, invirtiendo esfuerzos en prevención y evaluación. Las empresas invierten entre un 5% y 25% de sus costos anuales en calidad. Estos costos ayudan a reducir gastos innecesarios y a mejorar la eficiencia y la competitividad en el mercado.

También contribuyen a medir nuestro desempeño empresarial para colocar en el mercado productos confiables que satisfagan las necesidades de los clientes, y de esta manera ser altamente competitivos y muy bien valorados con relación a nuestros competidores.

¿Por qué invertir en calidad?

Para optimizar gastos y mejorar la calidad de productos y servicios, es crucial implementar un sistema de control de costos de calidad. Esto se logra mediante un análisis situacional y toma de decisiones acertadas.

Ventajas de tener en cuenta la calidad:

- Reducción de costos de fabricación

- Mejor gestión administrativa

- Aumento de la productividad

- Satisfacción del cliente

- Optimización de procesos

Calidad 4.0

La calidad es una cuestión de supervivencia; alcanzarla se convierte en una estrategia para la rentabilidad, productividad y participación en el mercado. Elementos que representan el éxito empresarial.

Cómo Medir y Calcular los Costos de Calidad

El objetivo principal de medir y calcular los costos de calidad es eliminar los fallos y disminuir su impacto en los resultados de la empresa. A continuación, te presentamos los puntos de atención más importantes a considerar.

Partidas Contables

Partidas contables están basadas en los centros presupuestarios o centros de costos por organizaciones o departamentos en una empresa, registrados en los sistemas de contabilidad.

Precios por Persona

Precios por persona se refiere a los gastos generados por los trabajadores destinados a actividades relacionadas con los procesos de calidad, tales como inspeccionar, detectar, corregir fallas y atender reclamos.

Precio por Defecto

Precio por defecto es la relación entre los costos promedio de un incumplimiento (no conformidad) multiplicado por el número total de incumplimientos. Este método es útil cuando existen muchos incidentes.

Desviación de lo Ideal

Desviación de lo ideal se usa para comparar la cantidad de materia prima o consumo energético empleado en un proceso productivo con la cantidad que se había estimado consumir.

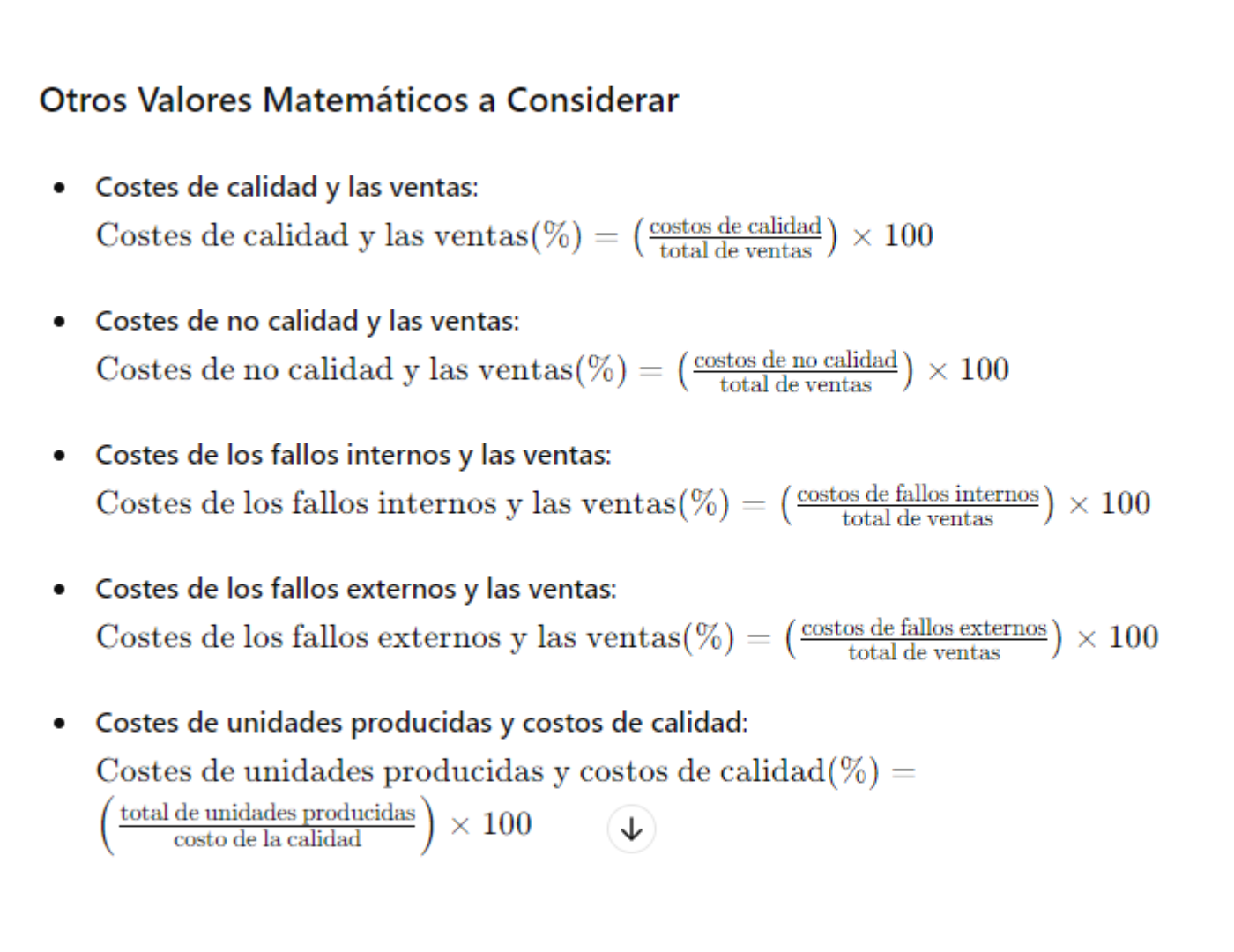

Expresiones Matemáticas para Medir los Costos

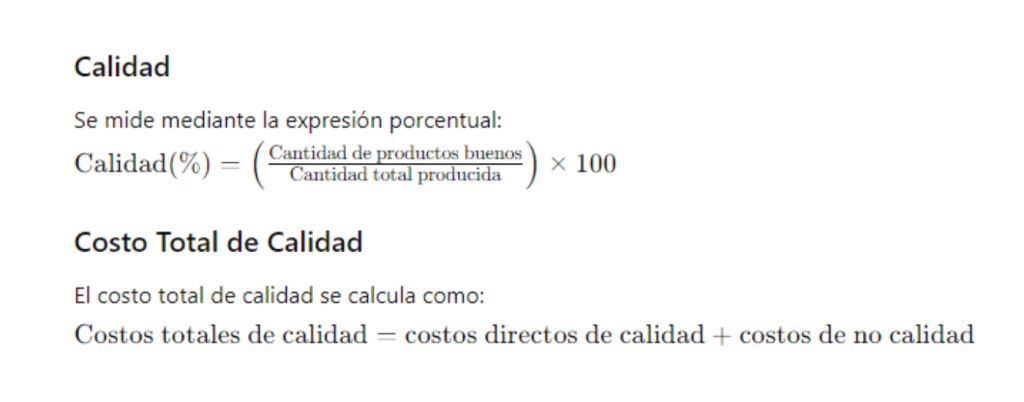

Costo Total de Calidad

El costo total de calidad se calcula como:

Costos totales de calidad = costos directos de calidad + costos de no calidad

Ventajas del Cálculo en los Costos

Medir los costos de calidad tiene múltiples ventajas:

- Visión integral de la calidad.

- Medio único para medir los cambios.

- Permite generar un sistema prioritario para los fallos.

- Reduce el inventario.

- Mejora el uso eficiente y eficaz de los recursos económicos.

- Garantiza la mejora de los procesos.

- Motiva al personal a trabajar con excelencia.

- Genera indicadores de gestión.

- Optimiza los procesos para maximizar la producción.

- Evita los costos innecesarios.

- Contribuye a establecer nuevos procesos.

- Genera mayor utilidad o beneficio.

- Reduce el tiempo ocioso de las maquinarias.

Pasos a Seguir para un Sistema de Costos

1. Creación de un equipo de trabajo multidisciplinario.

2. Establecer los criterios de trabajo.

3. Capacidad de análisis en cada línea de proceso.

4. Identificar y clasificar los elementos de costos.

5. Definir los elementos de entrada al sistema.

6. Establecimiento de los formatos de salida.

7. Automatización del sistema.

8. Pruebas de arranque y ajuste del sistema.

9. Emisión y revisión de informes periódicos.

10. Comunicación y divulgación del sistema.

Medir y calcular los costos de calidad es crucial para cualquier empresa que desee mejorar su competitividad y eficiencia. Al entender y gestionar estos costos, las empresas pueden reducir fallos, optimizar procesos, y asegurar productos y servicios de alta calidad, garantizando así su éxito y sostenibilidad a largo plazo.